Menu

- About Us

- Our Products

Category

Strategy

Featured Funds

- Focus Strategies

- Insights & Education

- News

- Sustainable Investing

- Resources

- EN

最近重點關注:醫保談判

醫保談判的重頭戲 —- 幾家國產PD1談判結束,並且傳言價格好於市場預期。依據天風證券,機構投資者的預期是約3.5萬/年的價格,市場猜測醫保談判的價格最終高於此值,結合 A股和港股醫藥板塊前期調整較為充分,該利好傳言引發相關股票反彈。我們現在無法確認談判的具體價格以及用量,但是無論談判結果如何,醫藥股經充分調整,已經進入底部的階段,值得積極關注。

1) 對CXO板塊的看法

最近,市場對於高瓴批量減持CXO較為關注,引發了諸多猜測,例如CXO行業景氣度拐點臨進、行業危機來臨、擔憂政府是否會推出新的監管政策等等。而我們認為此次投資機構的持倉變動主要是因為相關公司股票的價格下跌導致的。

CXO是中國最早國際化的行業,近年來行業全球份額持續提升。我們認為CXO行業的基本面是良好的,沒有看到行業景氣度有下滑趨勢。 CXO行業的股票,以藥明康德(2359HK)和藥明生物(2269HK)為例,都在今年給出了良好的財務業績,藥明康德中期業績超預期,營收及淨利潤繼續刷新歷史新高的紀錄,中期營收首度突破百億大關,中期淨利潤亦首度突破20億大關;藥明生物也提高了未來業績指引,明確了未來的業績方向。行業政策方面,醫藥行業研發政策被執行多年且越來越細化,監管方向以不斷提高行業標準,提升企業水平為主,因此政策面不會對產業的發展形成壓制。

近期CXO股價的調整有兩方面的因素:第一,行業股票本身估值高,市場預期高。估值來看,過去3年行業核心資產(總市值大於500億)PE估值中樞從37倍到73倍,估值擴張貢獻速度遠超過業績增長。在市場行情不穩定和投資者的情緒面低迷的情況下,會容易出現下跌;第二,公募和外資對於核心資產持倉開始分化。外資今年降低了對中國的配置,部分之前持倉較集中的股票承受了賣出的壓力。因此我們認為近期的下跌更像是一次超漲後的回調,而非行業趨勢的改變。

2) 行業降溫後是否是投資好時機

目前醫藥行業的底部在逐步夯實,我們認為可以進入積極選股和投資的階段。

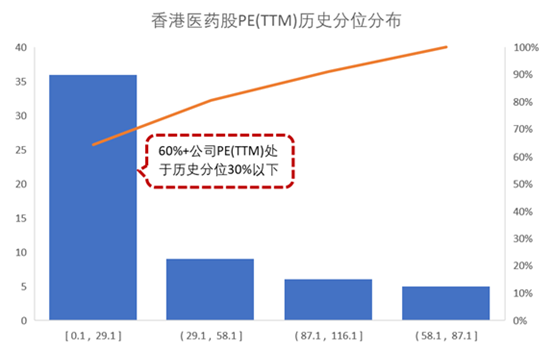

II. 其次,香港醫藥股中具備正盈利的公司的PE(TTM)已經處於歷史分位50%以下,超過6成公司估值處於歷史分位30%以下。

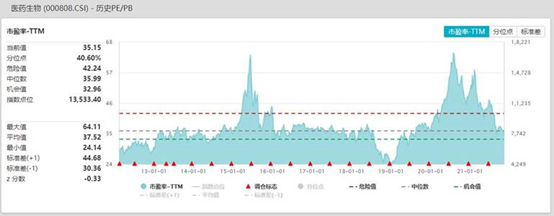

III. 另外,A股醫藥行業的估值已經進入歷史較低的分位數,估值合理偏低的股票占比提昇明顯。申万醫藥生物指數目前PE(TTM)35.15倍,分位點40.6%。

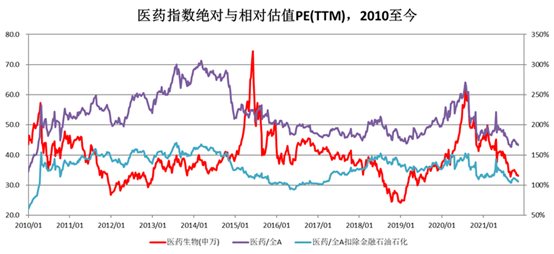

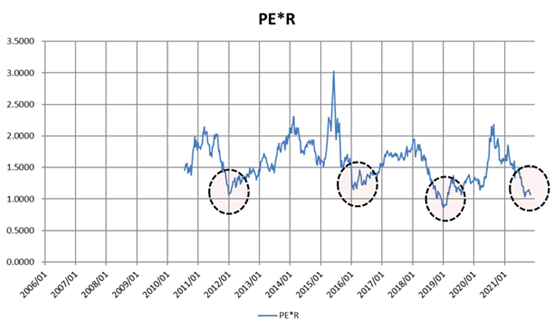

IV. 如果相較於十年期國開債收益率(中國的無風險收益率)的估值來看,當前醫藥行業估值位置已經處於2012年初、2016年初及2019年初醫藥行業股價底部位置的估值水平。

3) 當前我們看好醫藥行業的哪些領域

未來美國市場的走勢、全球流動性以及新冠疫情都有一定的不確定性,我們很難判斷是否會發生一個V型反轉,因此在當前階段我們的投資策略是精選配置符合產業發展方向、具備良好競爭優勢,並且具備誠實可靠有執行力的管理層的公司。

在製藥領域,我們看好可通過研發和Business Development來豐富產品線,且主業面臨的壓力已經有所消化或者已經充分反映在估值當中的大藥企。

在生物科技領域,我們看好能夠實現海外業務突破的企業。

在醫療器械領域,我們看好在心臟瓣膜、手術機器人等大的細分賽道已經領先行業,並且業務量不斷提升的公司。

在醫療服務領域,包括醫療服務和研發服務兩方面,我們會密切關注CXO公司,當估值調整到較為合理的位置,我們認為這類公司依然具備良好的投資機會。

4) 疫情下的投資焦點的變化

疫苗股的交易核心是未來的接種範圍和接種頻率,以及距離產能過剩的時間(全球大量企業儲備了產能,因此產能在未來會逐步消除短缺)。而隨著新冠口服藥物,尤其是MERCK和PFE的藥物臨床實驗成功之後,新冠疫苗在未來的接種的範圍和頻率都會受到影響,疫苗股面臨壓力。因此疫苗和中和抗體可能不是未來應關注的要點。在新冠小分子藥物上面,進入臨床實驗三期階段的中國醫藥企業只有開拓藥業,該公司指引在12月份會有第一個臨床三期試驗中期分析數據讀出。其他主要是CDMO/CMO公司對於化合物片段、中間體以及API的生產方面。業務量的佔比目前不好預估,但是某個角度上也證明了中國醫療產業鏈的全球競爭力。未來新冠小分子藥物的發展還取決於臨床數據的結果。

5) 創新藥和國際化

歐美市場是全球最大生物醫藥市場,因此創新和國際化是中國醫藥公司,尤其是製藥、生物科技和醫療器械公司成長的必由之路。香港上市的生物科技公司在過去的一年中在產品線的研發上取得了積極進展,所主導的臨床試驗在國內佔比已經超過56%,並且有較多對外授權的交易,體現中國生物科技公司在不斷提升自己的價值,驅動行業的未來增長潛力。

重要资讯

投资涉及风险。基金过往业绩并不表示将来亦会有类似的业绩,未来回报不能被保证,阁下亦可能损失所投资之本金。本资料并不构成对于任何证券的分销或邀约,亦不构成对于任何证券买卖的投资意见或建议。本文件只供阁下参考之用,阁下不应倚赖本文件作任何投资决定。本文件并没有考虑到阁下的投资策略,财务状况或个人状况。本文件未就其中所载任何投资策略的有效性,或可实现的投资回报作出任何保证或声明。阁下在采取的行动前,必须考虑该投资、证券或投资策略是否符合阁下的个人状况。如有需要,请征询独立专业意見。本文所载之数据反映发行本文件当时的市况及我们的判断,这些数据或意见可能会被变更,不另行通知。本文所载之部份数据或数据是从非关联之第三方取得的,我们合理地相信该等数据或数据是准确,完整及至所示日期为最新的;华夏基金(香港)有限公司(「华夏基金(香港)」)确保准确地再制造该等数据或数据,但并不保证该非关联之第三方所提供之数据或数据的准确性及完整性。华夏基金(香港)对本文所载数据相关之任何错误或遗漏概不负责。本资料之发行人为华夏基金(香港);未经华夏基金(香港)允许,不能对本文所载之数据进行复制或发行。阁下应细阅基金销售说明书,包括风险因素(如有)。阁下如对本文件的任何内容有任何疑问,应咨询独立专业意見。阁下应对基金的邀约(如有)审慎行事。此资料并未被香港证监会所审阅。

Subscribe us

Know more about ChinaAMC (HK) products:

Receive the latest information by subscribing to our e-newsletter. Please read our Privacy Policy before submitting the form.

READ THESE TERMS AND CONDITIONS (“Terms”) CAREFULLY BEFORE REGISTERING OR USING THE SERVICES DESCRIBED ON THE WEBSITE LOCATED AT www.chinaamc.com.hk. By clicking the “Accept” button, you consent to be bound by all the terms set out herein. If you do not agree with any of these terms, you are not an authorized user for these services and you should not use this website. Please click “Do not Accept” button and leave this website.

Terms and Conditions

China Asset Management (Hong Kong) Limited (“ChinaAMC HK”) is a regulated institution in Hong Kong by the Securities and Futures Commission (“SFC”) pursuant to the Securities and Futures Ordinance (Cap 571). This website is prepared and owned by ChinaAMC HK and contains information about ChinaAMC HK and the services and products offered by ChinaAMC HK. This website has not been reviewed by the SFC.

This information contained in this website is provided for informational purposes only. Funds information is intended to be made available only to residents in Hong Kong that are not U.S. Persons. If you are an individual investor, you acknowledge that you are a resident of Hong Kong. Funds information is not intended for use by any person located in or residing in any jurisdiction that restrict the use or distribution of such information. Nothing on this website should constitute a distribution, an offer to buy or the solicitation of any offer to buy or sell any securities in any jurisdiction where such a distribution or offer would be illegal. Non-Hong Kong investors are responsible for observing all applicable laws and regulations of their relevant jurisdictions before proceeding to access the information contained herein. By proceeding, you are representing that you have understood and accepted the restrictions set out in this section.

None of the information contained in this website constitute an invitation or solicitation to invest in any shares or units of the Funds, nor does it constitute any investment advice or recommendation to acquire or dispose of any investment or to engage in any transactions. Before acting on any information in this website, you should consider whether any investment, security or strategy is suitable for your particular circumstance and, if necessary, seek independent professional advice.

Investment involves risks. The price of units or shares of the Funds may go up as well as down. Past performance is not indicative of future results. The value of the Funds can be extremely volatile and could go down substantially within a short period of time. It is possible that the entire value of your investment could be lost. An investment in a Fund often involves investing in international markets. In addition to the normal risks associated with investing, international investments involve the risk of losing all or part of any capital from unfavorable fluctuations in currency values, from differences in generally accepted accounting principles or from economic or political instability in other nations. An investment in emerging markets also involves heightened other risks such as increased volatility and the possibility of lower trading volume. Funds may use or invest in financial derivatives. Please read the Funds’ Prospectuses and Product Key Fact Statements for details, including the risk factors, before making any investment decision.

Where a Fund’s investment objective is to track an index, the Fund is not sponsored, endorsed, issued, sold or promoted by the relevant index provider. None of these companies make any representation regarding the advisability of investing in the Funds. Index returns are for illustrative purposes only and do not represent actual fund performance. Index performance returns do not reflect any management fees, transaction costs or expenses. Indices are unmanaged and one cannot invest directly in an index.

Prohibited Uses

Except as otherwise stated in these Terms or as expressly authorized by ChinaAMC HK in writing, you may not:

• Use this website in any manner that could damage or overburden any ChinaAMC server, or any network connected to any ChinaAMC server, as all servers have limited capacity and are used by many people;

• Use this website in any manner that would interfere with another party’s use of the Website;

• Include the term “ChinaAMC” or any ChinaAMC trademark or executive’s name, or any variation of the foregoing, as a meta-tag, hidden textual element;

• Use any robot, spider, intelligent agent, other automatic device, or manual process to search, monitor or copy this website or the reports, data, information, content, software, products services, or other materials on, generated by or obtained from this website, whether through links or otherwise (collectively, “Materials”), without ChinaAMC HK’s permission, provided that generally available third-party web browsers may be used without such permission; or

• Use this website or the Materials in any manner that could create impression of affiliation, sponsorship or endorsement by ChinaAMC.

Limitation of Liability

All information contained in this website is published to the best of the knowledge and belief of ChinaAMC HK to be accurate at the time it was posted. However, no representation or warranty, expressed or implied is made by ChinaAMC HK as to its accuracy or completeness of the information or data provided in this website. ChinaAMC HK, its affiliates, directors, officers or employees accept no liability for any errors or omissions relating to information available in this website, and will not be liable for any damages or costs (including but not limited to lost profits, trading losses or damages that result from use or loss of use of this website) arising out of or in any way connected with (i) the use of the information provided in this website and (ii) any interruption or failure in system operation, delay in data transmission, computer virus or line or system failure.

Trademarks, Copyrights and other Intellectual Property

All copyright, trademarks and similar rights in this website and the information contained herein are owned by or licensed to ChinaAMC HK or its affiliate. Information in or any parts of this website cannot be reproduced, distributed or published.

Jurisdiction and Governing Law

These Terms shall be governed by, and shall be construed in accordance with, the laws of Hong Kong. The courts of Hong Kong shall have non-exclusive jurisdiction to hear and determine any suit, action or proceeding, and to settle any disputes, which may arise out of or in connection with these Terms and, for such purposes, you agree to submit to the jurisdiction of the courts of Hong Kong. Each party hereby waives any objection which it might at any time have to the courts of Hong Kong being nominated as the forum to hear and determine any proceedings and to settle any disputes and agrees not to claim that the courts of Hong Kong are not a convenient or appropriate forum.

Privacy Statement

We understand that our customers and website visitors are concerned about the privacy of information. The following information is designed to help you understand the information collection practices at this Website.

By visiting this Website, you are accepting the practices described in this Privacy Policy. If you do not agree to the below policy, please do not use this Website.

ChinaAMC HK recognizes the importance of personal data to our business and the importance of respecting the privacy rights of our clients. Therefore, we are committed to ensuring compliance with the requirements of the Personal Data (Privacy) Ordinance (the “Ordinance”). Each employee of ChinaAMC HK must abide by our commitment to privacy in the handling of personal information. To further enhance confidentiality and security of all personal data, only authorized staff will be allowed to have access to the personal information collected. It is restricted to those persons who have a business need to access personal information in order to perform their job duties.

The purpose of this Statement is to establish the policies and practices of ChinaAMC HK’s commitment to protect the privacy of personal data and to inform you about our responsibilities and your rights under the Ordinance.

Types of Personal Data Held

Personal data held by us regarding clients may include the following:-

• Name and address, occupation, contact details, date of birth, their identity card or passport numbers;

• Current employer, nature of position, relevant income of clients;

• Details of financial status of clients; and

• Information obtained by us in the ordinary course of the business relationship such as, investment options, account values and balances etc.

Main Purposes of keeping Personal Data

The purposes for which personal data relating to clients may be used are as follows:-

• Facilitate the daily operations of the services provided to the clients;

• Marketing investment products or services provided by ChinaAMC (HK);

• Maintaining statistical data and providing a database for product and market research;

• Marketing financial and/or investment products or services by any company/companies other than ChinaAMC HK, subject to client’s express prior written consent;

• Compliance with applicable laws and regulations; and

• Any other purposes relating or incidental thereto.

Transfer of Personal Data

Personal data held by ChinaAMC HK relating to clients will be kept confidential but may be transferred to the following parties (whether within or outside the Hong Kong Special Administrative Region) for any of the purposes stated above:-

• Any agent, contractor, third party service provider or any member company of ChinaAMC HK which provides administrative, telecommunications, computer, marketing, professional or other services to ChinaAMC HK in connection with its business operations;

• Any person to whom ChinaAMC HK is under an obligation to make disclosure under the requirements of any law binding on ChinaAMC HK or any of its member companies or under and for the purposes of any guidelines issued by regulatory or other authorities with which ChinaAMC HK or its member companies are expected to comply;

• Any actual or proposed assignee of ChinaAMC HK or participant or sub-participant or transferee of ChinaAMC HK’s rights in respect of the client; and

• Any persons or bodies corporate under a duty of confidentiality to ChinaAMC HK.

Accuracy of Personal Data

ChinaAMC HK strive at all times to ensure accuracy of all personal data collected and processed by us. In order to assist us to deliver on this pledge, please inform us immediately in the event that your personal information has been changed or you discovered that your personal information held by us is incorrect.

Your Rights

It is not a statutory requirement for you to provide personal data to us. However, we will not be able to provide you with the services and products you may require unless you provide us with the necessary personal data or information.

You have a right (i) to be informed whether we hold any of your personal data; (ii) to be supplied with a copy of your personal data we hold; and (iii) to request correction of your personal data we hold. If you wish to access to and/or to correct any of your personal data held by us, please send your written request to the address set out below. We may, subject to the Ordinance, impose a reasonable fee for complying with a data access request.

If you do not wish your personal data to be used for direct marketing purposes, you may notify us in writing to the following address:-

Head of Legal & Compliance

China Asset Management (Hong Kong) Limited

37/F, Bank of China Tower,

1 Garden Road, Central

Hong Kong

By clicking the “Accept” button, you will enter a website for other ChinaAMC(HK) products and consent to be bound by all the terms set out herein. This website is solely for the access of (i) Hong Kong Professional Investors; or (ii) non-Hong Kong investors who are eligible to access. If you are neither one of the above mentioned investor types or do not agree with any of these terms, please click “Disagree” button and leave the website.

You are leaving the Hong Kong site. You will enter a country specific website that is prepared for informational purpose only. It does not intend for and should not be accessed by persons located or resident in any jurisdiction where (by reason of that person’s nationality, domicile, residence or otherwise) the publication or availability of the website is prohibited or contrary to local law or regulation or would subject any ChinaAMC entity to any registration or licensing requirements in such jurisdictions.

None of the information contained in this website constitute an invitation or solicitation to invest in any shares or units of the funds, nor does it constitute any investment advice or recommendation to acquire or dispose of any investment or to engage in any transactions. Before acting on any information in this website, you should consider whether any investment, security or strategy is suitable for your particular circumstance and, if necessary, seek independent professional advice.

For Hong Kong investors

None of the funds mentioned in the upcoming country specific website has been authorized by the Hong Kong Securities and Futures Commission to be marketed to the general public in Hong Kong. Any information of the funds in the website is provided solely for Professional Investor and you must qualify as a Professional Investor in order to access to the website. Professional Investor is defined under Section 1 of Part 1 of Schedule 1 to the Securities and Futures Ordinance (“SFO”). If you are uncertain or have doubt on whether you qualify as a Professional Investor, please contact ChinaAMC(HK) for enquiry or consult your finance or legal advisor before proceeding.

By clicking the “Accept” button below, you consent that you qualify as a Professional Investor.

For Non-Hong Kong Investors

It is your responsibility to be aware of, to obtain all relevant regulatory approvals, licenses, verifications and/or registrations under, and to observe all applicable laws and regulations of any relevant jurisdiction in connection with your entrance to the country specific website you enter or with your access to the information contained herein.

By clicking the “Accept” button below, you consent that you have obtained all relevant regulatory approvals and have observed all applicable laws and regulations of any relevant jurisdiction before proceeding.

Investment Risks

Investment involves risks. The price of units or shares of the Funds may go up as well as down. Past performance is not indicative of future results. The value of the Funds can be extremely volatile and could go down substantially within a short period of time. It is possible that the entire value of your investment could be lost. An investment in a Fund often involves investing in international markets. In addition to the normal risks associated with investing, international investments involve the risk of losing all or part of any capital from unfavorable fluctuations in currency values, from differences in generally accepted accounting principles or from economic or political instability in other nations. An investment in emerging markets also involves heightened other risks such as increased volatility and the possibility of lower trading volume. Funds may use or invest in financial derivatives. Please read the Funds’ Prospectuses and Product Key Fact Statements for details, including the risk factors, before making any investment decision.

Prohibited Uses

Except as otherwise stated in these terms or as expressly authorized by ChinaAMC(HK) in writing, you may not:

Use this website or the Materials in any manner that could create impression of affiliation, sponsorship or endorsement by ChinaAMC(HK).

Limitation of Liability

All information contained in this website is published to the best of the knowledge and belief of ChinaAMC(HK) to be accurate at the time it was posted. However, no representation or warranty, expressed or implied is made by ChinaAMC(HK) as to its accuracy or completeness of the information or data provided in this website. ChinaAMC(HK), its affiliates, directors, officers or employees accept no liability for any errors or omissions relating to information available in this website, and will not be liable for any damages or costs (including but not limited to lost profits, trading losses or damages that result from use or loss of use of this website) arising out of or in any way connected with (i) the use of the information provided in this website; and (ii) any interruption or failure in system operation, delay in data transmission, computer virus or line or system failure.

Trademarks, Copyrights and other Intellectual Property

All copyright, trademarks and similar rights in this website and the information contained herein are owned by or licensed to ChinaAMC(HK) or its affiliate. Information in or any parts of this website cannot be reproduced, distributed or published.

READ THESE TERMS AND CONDITIONS (“Terms”) CAREFULLY BEFORE REGISTERING OR USING THE SERVICES DESCRIBED ON THE WEBSITE LOCATED AT www.chinaamc.com.hk. By clicking the “Accept” button, you consent to be bound by all the terms set out herein. If you do not agree with any of these terms, you are not an authorized user for these services and you should not use this website. Please click “Do not Accept” button and leave this website.

Terms and Conditions

China Asset Management (Hong Kong) Limited (“ChinaAMC HK”) is a regulated institution in Hong Kong by the Securities and Futures Commission (“SFC”) pursuant to the Securities and Futures Ordinance (Cap 571). This website is prepared and owned by ChinaAMC HK and contains information about ChinaAMC HK and the services and products offered by ChinaAMC HK. This website has not been reviewed by the SFC.

This information contained in this website is provided for informational purposes only. Funds information is intended to be made available only to residents in Hong Kong that are not U.S. Persons. If you are an individual investor, you acknowledge that you are a resident of Hong Kong. Funds information is not intended for use by any person located in or residing in any jurisdiction that restrict the use or distribution of such information. Nothing on this website should constitute a distribution, an offer to buy or the solicitation of any offer to buy or sell any securities in any jurisdiction where such a distribution or offer would be illegal. Non-Hong Kong investors are responsible for observing all applicable laws and regulations of their relevant jurisdictions before proceeding to access the information contained herein. By proceeding, you are representing that you have understood and accepted the restrictions set out in this section.

None of the information contained in this website constitute an invitation or solicitation to invest in any shares or units of the Funds, nor does it constitute any investment advice or recommendation to acquire or dispose of any investment or to engage in any transactions. Before acting on any information in this website, you should consider whether any investment, security or strategy is suitable for your particular circumstance and, if necessary, seek independent professional advice.

Investment involves risks. The price of units or shares of the Funds may go up as well as down. Past performance is not indicative of future results. The value of the Funds can be extremely volatile and could go down substantially within a short period of time. It is possible that the entire value of your investment could be lost. An investment in a Fund often involves investing in international markets. In addition to the normal risks associated with investing, international investments involve the risk of losing all or part of any capital from unfavorable fluctuations in currency values, from differences in generally accepted accounting principles or from economic or political instability in other nations. An investment in emerging markets also involves heightened other risks such as increased volatility and the possibility of lower trading volume. Funds may use or invest in financial derivatives. Please read the Funds’ Prospectuses and Product Key Fact Statements for details, including the risk factors, before making any investment decision.

Where a Fund’s investment objective is to track an index, the Fund is not sponsored, endorsed, issued, sold or promoted by the relevant index provider. None of these companies make any representation regarding the advisability of investing in the Funds. Index returns are for illustrative purposes only and do not represent actual fund performance. Index performance returns do not reflect any management fees, transaction costs or expenses. Indices are unmanaged and one cannot invest directly in an index.

Prohibited Uses

Except as otherwise stated in these Terms or as expressly authorized by ChinaAMC HK in writing, you may not:

• Use this website in any manner that could damage or overburden any ChinaAMC server, or any network connected to any ChinaAMC server, as all servers have limited capacity and are used by many people;

• Use this website in any manner that would interfere with another party’s use of the Website;

• Include the term “ChinaAMC” or any ChinaAMC trademark or executive’s name, or any variation of the foregoing, as a meta-tag, hidden textual element;

• Use any robot, spider, intelligent agent, other automatic device, or manual process to search, monitor or copy this website or the reports, data, information, content, software, products services, or other materials on, generated by or obtained from this website, whether through links or otherwise (collectively, “Materials”), without ChinaAMC HK’s permission, provided that generally available third-party web browsers may be used without such permission; or

• Use this website or the Materials in any manner that could create impression of affiliation, sponsorship or endorsement by ChinaAMC.

Limitation of Liability

All information contained in this website is published to the best of the knowledge and belief of ChinaAMC HK to be accurate at the time it was posted. However, no representation or warranty, expressed or implied is made by ChinaAMC HK as to its accuracy or completeness of the information or data provided in this website. ChinaAMC HK, its affiliates, directors, officers or employees accept no liability for any errors or omissions relating to information available in this website, and will not be liable for any damages or costs (including but not limited to lost profits, trading losses or damages that result from use or loss of use of this website) arising out of or in any way connected with (i) the use of the information provided in this website and (ii) any interruption or failure in system operation, delay in data transmission, computer virus or line or system failure.

Trademarks, Copyrights and other Intellectual Property

All copyright, trademarks and similar rights in this website and the information contained herein are owned by or licensed to ChinaAMC HK or its affiliate. Information in or any parts of this website cannot be reproduced, distributed or published.

Jurisdiction and Governing Law

These Terms shall be governed by, and shall be construed in accordance with, the laws of Hong Kong. The courts of Hong Kong shall have non-exclusive jurisdiction to hear and determine any suit, action or proceeding, and to settle any disputes, which may arise out of or in connection with these Terms and, for such purposes, you agree to submit to the jurisdiction of the courts of Hong Kong. Each party hereby waives any objection which it might at any time have to the courts of Hong Kong being nominated as the forum to hear and determine any proceedings and to settle any disputes and agrees not to claim that the courts of Hong Kong are not a convenient or appropriate forum.

Privacy Statement

We understand that our customers and website visitors are concerned about the privacy of information. The following information is designed to help you understand the information collection practices at this Website.

By visiting this Website, you are accepting the practices described in this Privacy Policy. If you do not agree to the below policy, please do not use this Website.

ChinaAMC HK recognizes the importance of personal data to our business and the importance of respecting the privacy rights of our clients. Therefore, we are committed to ensuring compliance with the requirements of the Personal Data (Privacy) Ordinance (the “Ordinance”). Each employee of ChinaAMC HK must abide by our commitment to privacy in the handling of personal information. To further enhance confidentiality and security of all personal data, only authorized staff will be allowed to have access to the personal information collected. It is restricted to those persons who have a business need to access personal information in order to perform their job duties.

The purpose of this Statement is to establish the policies and practices of ChinaAMC HK’s commitment to protect the privacy of personal data and to inform you about our responsibilities and your rights under the Ordinance.

Types of Personal Data Held

Personal data held by us regarding clients may include the following:-

• Name and address, occupation, contact details, date of birth, their identity card or passport numbers;

• Current employer, nature of position, relevant income of clients;

• Details of financial status of clients; and

• Information obtained by us in the ordinary course of the business relationship such as, investment options, account values and balances etc.

Main Purposes of keeping Personal Data

The purposes for which personal data relating to clients may be used are as follows:-

• Facilitate the daily operations of the services provided to the clients;

• Marketing investment products or services provided by ChinaAMC (HK);

• Maintaining statistical data and providing a database for product and market research;

• Marketing financial and/or investment products or services by any company/companies other than ChinaAMC HK, subject to client’s express prior written consent;

• Compliance with applicable laws and regulations; and

• Any other purposes relating or incidental thereto.

Transfer of Personal Data

Personal data held by ChinaAMC HK relating to clients will be kept confidential but may be transferred to the following parties (whether within or outside the Hong Kong Special Administrative Region) for any of the purposes stated above:-

• Any agent, contractor, third party service provider or any member company of ChinaAMC HK which provides administrative, telecommunications, computer, marketing, professional or other services to ChinaAMC HK in connection with its business operations;

• Any person to whom ChinaAMC HK is under an obligation to make disclosure under the requirements of any law binding on ChinaAMC HK or any of its member companies or under and for the purposes of any guidelines issued by regulatory or other authorities with which ChinaAMC HK or its member companies are expected to comply;

• Any actual or proposed assignee of ChinaAMC HK or participant or sub-participant or transferee of ChinaAMC HK’s rights in respect of the client; and

• Any persons or bodies corporate under a duty of confidentiality to ChinaAMC HK.

Accuracy of Personal Data

ChinaAMC HK strive at all times to ensure accuracy of all personal data collected and processed by us. In order to assist us to deliver on this pledge, please inform us immediately in the event that your personal information has been changed or you discovered that your personal information held by us is incorrect.

Your Rights

It is not a statutory requirement for you to provide personal data to us. However, we will not be able to provide you with the services and products you may require unless you provide us with the necessary personal data or information.

You have a right (i) to be informed whether we hold any of your personal data; (ii) to be supplied with a copy of your personal data we hold; and (iii) to request correction of your personal data we hold. If you wish to access to and/or to correct any of your personal data held by us, please send your written request to the address set out below. We may, subject to the Ordinance, impose a reasonable fee for complying with a data access request.

If you do not wish your personal data to be used for direct marketing purposes, you may notify us in writing to the following address:-

Head of Legal & Compliance

China Asset Management (Hong Kong) Limited

37/F, Bank of China Tower,

1 Garden Road, Central

Hong Kong

By clicking the “Accept” button, you will enter a website for other ChinaAMC(HK) products and consent to be bound by all the terms set out herein. This website is solely for the access of (i) Hong Kong Professional Investors; or (ii) non-Hong Kong investors who are eligible to access. If you are neither one of the above mentioned investor types or do not agree with any of these terms, please click “Disagree” button and leave the website.

You are leaving the Hong Kong site. You will enter a country specific website that is prepared for informational purpose only. It does not intend for and should not be accessed by persons located or resident in any jurisdiction where (by reason of that person’s nationality, domicile, residence or otherwise) the publication or availability of the website is prohibited or contrary to local law or regulation or would subject any ChinaAMC entity to any registration or licensing requirements in such jurisdictions.

None of the information contained in this website constitute an invitation or solicitation to invest in any shares or units of the funds, nor does it constitute any investment advice or recommendation to acquire or dispose of any investment or to engage in any transactions. Before acting on any information in this website, you should consider whether any investment, security or strategy is suitable for your particular circumstance and, if necessary, seek independent professional advice.

For Hong Kong investors

None of the funds mentioned in the upcoming country specific website has been authorized by the Hong Kong Securities and Futures Commission to be marketed to the general public in Hong Kong. Any information of the funds in the website is provided solely for Professional Investor and you must qualify as a Professional Investor in order to access to the website. Professional Investor is defined under Section 1 of Part 1 of Schedule 1 to the Securities and Futures Ordinance (“SFO”). If you are uncertain or have doubt on whether you qualify as a Professional Investor, please contact ChinaAMC(HK) for enquiry or consult your finance or legal advisor before proceeding.

By clicking the “Accept” button below, you consent that you qualify as a Professional Investor.

For Non-Hong Kong Investors

It is your responsibility to be aware of, to obtain all relevant regulatory approvals, licenses, verifications and/or registrations under, and to observe all applicable laws and regulations of any relevant jurisdiction in connection with your entrance to the country specific website you enter or with your access to the information contained herein.

By clicking the “Accept” button below, you consent that you have obtained all relevant regulatory approvals and have observed all applicable laws and regulations of any relevant jurisdiction before proceeding.

Investment Risks

Investment involves risks. The price of units or shares of the Funds may go up as well as down. Past performance is not indicative of future results. The value of the Funds can be extremely volatile and could go down substantially within a short period of time. It is possible that the entire value of your investment could be lost. An investment in a Fund often involves investing in international markets. In addition to the normal risks associated with investing, international investments involve the risk of losing all or part of any capital from unfavorable fluctuations in currency values, from differences in generally accepted accounting principles or from economic or political instability in other nations. An investment in emerging markets also involves heightened other risks such as increased volatility and the possibility of lower trading volume. Funds may use or invest in financial derivatives. Please read the Funds’ Prospectuses and Product Key Fact Statements for details, including the risk factors, before making any investment decision.

Prohibited Uses

Except as otherwise stated in these terms or as expressly authorized by ChinaAMC(HK) in writing, you may not:

Use this website or the Materials in any manner that could create impression of affiliation, sponsorship or endorsement by ChinaAMC(HK).

Limitation of Liability

All information contained in this website is published to the best of the knowledge and belief of ChinaAMC(HK) to be accurate at the time it was posted. However, no representation or warranty, expressed or implied is made by ChinaAMC(HK) as to its accuracy or completeness of the information or data provided in this website. ChinaAMC(HK), its affiliates, directors, officers or employees accept no liability for any errors or omissions relating to information available in this website, and will not be liable for any damages or costs (including but not limited to lost profits, trading losses or damages that result from use or loss of use of this website) arising out of or in any way connected with (i) the use of the information provided in this website; and (ii) any interruption or failure in system operation, delay in data transmission, computer virus or line or system failure.

Trademarks, Copyrights and other Intellectual Property

All copyright, trademarks and similar rights in this website and the information contained herein are owned by or licensed to ChinaAMC(HK) or its affiliate. Information in or any parts of this website cannot be reproduced, distributed or published.

Private Funds

ChinaAMC(HK) is uniquely positioned in the market which enables it to leverage its extensive knowledge, research capabilities and investment experience in China to deliver a range of high-value asset management or investment advisory services to institutional clients worldwide. To bridge overseas investors with China opportunities, ChinaAMC (HK) is committed to utilize its local expertise to capture enormous investment potentials in China.

The private fund products issued and managed by ChinaAMC (HK) include Cayman Islands registered funds and Luxembourg domiciled SICAV funds*.

Browse through our website and discover our investment strategies. For private fund products information, please visit the product page by logging into your account.

* SICAV fund is an open-ended collective investment scheme common in Western Europe and may be open to public investors in certain European countries depending on its registration status.

Lorem ipsum dolor sit amet, conse ctetuer adipi scing elitenean.